إذا نظرنا إلى ما هو أبعد من المعاناة والأزمة الإنسانية الناجمة عن الغزو الروسي لأوكرانيا، لوجدنا أن الاقتصاد العالمي بأكمله سيشعر بآثار تباطؤ النمو وزيادة سرعة التضخم.

وسوف تتدفق هذه الآثار من خلال ثلاث قنوات رئيسية. أولا، ارتفاع أسعار السلع الأولية كالغذاء والطاقة سيدفع التضخم نحو مزيد من الارتفاع، مما يؤدي بدوره إلى تآكل قيمة الدخول وإضعاف الطلب. وثانيا، الاقتصادات المجاورة بصفة خاصة سوف تصارع الانقطاعات في التجارة وسلاسل الإمداد وتحويلات العاملين في الخارج كما ستشهد طفرة تاريخية في تدفقات اللاجئين. وثالثا، تراجع ثقة مجتمع الأعمال وزيادة شعور المستثمرين بعدم اليقين سيفضيان إلى إضعاف أسعار الأصول، وتشديد الأوضاع المالية، وربما الحفز على خروج التدفقات الرأسمالية من الأسواق الصاعدة.

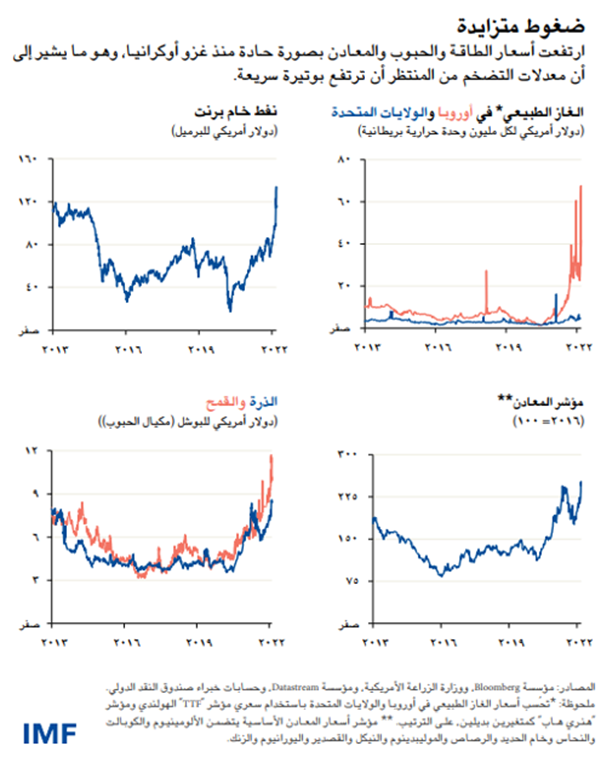

وبما أن روسيا وأوكرانيا من أكبر البلدان المنتجة للسلع الأولية، فقد أدت انقطاعات سلاسل الإمداد إلى ارتفاع الأسعار العالمية بصورة حادة، ولا سيما أسعار النفط والغاز الطبيعي. وشهدت تكاليف الغذاء قفزة في ظل المستوى التاريخي الذي بلغه سعر القمح، حيث تسهم كل من أوكرانيا وروسيا بنسبة 30% من صادرات القمح العالمية.

وإذا نظرنا إلى ما هو أبعد من التداعيات العالمية، لوجدنا أن البلدان التي ستشعر بمزيد من الضغوط هي تلك التي لديها علاقات تجارية وسياحية وانكشافات مالية مباشرة. أما الاقتصادات التي تعتمد على الواردات النفطية فسوف تسجل معدلات عجز أعلى في المالية العامة والتجارة وتشهد ضغوطا تضخمية أكبر، وإن كان ارتفاع الأسعار قد يعود بالنفع على بعض البلدان المصدرة للنفط مثل البلدان في الشرق الأوسط وإفريقيا.

ومن شأن زيادة حدة ارتفاع أسعار الغذاء والوقود أن تدفع إلى مخاطر أكبر من حدوث قلاقل في بعض المناطق، من إفريقيا جنوب الصحراء وأمريكا اللاتينية إلى القوقاز وآسيا الوسطى، بينما من المرجح زيادة انعدام الأمن الغذائي في بعض أنحاء إفريقيا والشرق الأوسط.

وبرغم صعوبة قياس مدى تردد هذه الاصداء، فإننا نرى بالفعل أن هناك احتمالات بتخفيض تنبؤاتنا للنمو الشهر القادم عندما نقدم صورة أوضح في تقريرنا عن "آفاق الاقتصاد العالمي" وفي تقييماتنا الإقليمية.

وعلى المدى الأطول، قد تفضي الحرب إلى تبديل النظام الاقتصادي والجغرافي–السياسي العالمي من أساسه إذا حدث تحول في تجارة الطاقة، وأُعيدت تهيئة سلاسل الإمداد، وتجزأت شبكات المدفوعات، وأعادت البلدان التفكير في حيازاتها من عملات الاحتياطي. أما زيادة حدة التوترات الجغرافية–السياسية فهي تهدد بمزيد من مخاطر التجزؤ الاقتصادي ولا سيما على مستوى التجارة والتكنولوجيا.

أوروبا

إن الخسائر التي تتكبدها أوكرانيا فادحة بالفعل. ومن شأن العقوبات غير المسبوقة على روسيا أن تضعف أنشطة الوساطة المالية والتجارة، مما سيفضي حتما إلى حدوث ركود عميق هناك. وانخفاض سعر صرف الروبل يذكي التضخم، ويفضي إلى مزيد من تراجع مستويات معيشة السكان.

وتمثل الطاقة القناة الرئيسية لانتقال التداعيات في أوروبا حيث تشكل روسيا مصدرا أساسيا لوارداتها من الغاز الطبيعي. وقد يترتب على ذلك أيضا حدوث انقطاعات أوسع نطاقا في سلاسل الإمداد. وستسفر هذه الآثار عن ارتفاع التضخم وإبطاء التعافي من الجائحة. وسوف تشهد أوروبا الشرقية ارتفاعا في تكاليف التمويل وطفرة في تدفق اللاجئين، حيث استوعبت معظم اللاجئين البالغ عددهم 3 ملايين نسمة الذين فروا من أوكرانيا مؤخرا، حسب ما أوضحته بيانات الأمم المتحدة.

وقد تواجه الحكومات الأوروبية كذلك ضغوطا على المالية العامة من زيادة الإنفاق على تأمين مصادر الطاقة وميزانيات الدفاع.

وبينما تُعد الانكشافات الخارجية للأصول الروسية الآخذة في الهبوط محدودة بالمعايير العالمية، فإن الضغوط على الأسواق الصاعدة قد تزداد إذا سعى المستثمرون إلى البحث عن ملاذات أكثر أمانا. وبالمثل، تتسم الانكشافات المباشرة في معظم البنوك الأوروبية لروسيا بأنها محدودة ويمكن التعامل معها.

القوقاز وآسيا الوسطى

إذا نظرنا إلى خارج أوروبا، سنجد أن هذه البلدان المجاورة ستشعر بتبعات أكبر من الركود في روسيا والعقوبات المفروضة عليها. فالروابط الوثيقة معها على مستوى التجارة ومن خلال نظم المدفوعات سوف تكبح التجارة وتحد من تحويلات العاملين في الخارج والاستثمار والسياحة، مما يضر بالنمو الاقتصادي ويؤثر سلبا على التضخم والحسابات الخارجية وحسابات المالية العامة.

وبينما من المتوقع أن يعود ارتفاع الأسعار الدولية بالنفع على البلدان المصدرة للسلع الأولية، تواجه هذه البلدان مخاطر من انخفاض صادرات الطاقة إذا امتدت العقوبات وطُبِّقَت على خطوط الأنابيب التي تمر عبر روسيا.

اﻟﺸﺮق الأوسط وﺷﻤﺎل إﻓﺮﻳﻘﻴﺎ

يُرجح أن تواجه المنطقة آثارا متوالية فادحة من ارتفاع أسعار الغذاء والطاقة وضيق الأوضاع المالية العالمية. ففي مصر، على سبيل المثال، تأتي 80% من وارداتها من القمح من روسيا وأوكرانيا، كما أنها مقصد سياحي يحظى بإقبال كبير من كلا البلدين، وسوف تشهد كذلك انكماشا في نفقات زائريها.

ومن شأن السياسات الرامية إلى احتواء التضخم، كزيادة الدعم الحكومي، أن تفرض ضغوطا على حسابات المالية العامة الضعيفة بالفعل. وإضافة إلى ذلك، فإن تفاقم الأوضاع المالية الخارجية قد يحفز تدفق رؤوس الأموال إلى الخارج ويضيف إلى التأثيرات المعاكسة على النمو في البلدان ذات مستويات الدين المرتفعة والاحتياجات التمويلية الكبيرة.

وربما أدت الأسعار الآخذة في الارتفاع إلى زيادة التوترات الاجتماعية في بعض البلدان، كتلك التي لديها شبكات أمان اجتماعي ضعيفة، وفرص عمل قليلة، وحيز محدود للإنفاق من المالية العامة، وحكومات تفتقر إلى الشعبية.

إفريقيا جنوب الصحراء

بينما كانت القارة تتعافي تدريجيا من الجائحة، جاءت الأزمة لتهدد ذلك التقدم الذي حققته. وكثير من بلدان المنطقة معرض لدرجة كبيرة من المخاطر من آثار الحرب، وذلك تحديدا بسبب ارتفاع أسعار الطاقة والغذاء وتراجع السياحة والصعوبة المحتملة في الوصول إلى أسواق رأس المال الدولية.

ويأتي هذا الصراع في وقت تشهد فيه معظم بلدان المنطقة تضاؤلا في الحيز المالي المتاح لمواجهة آثار الصدمة. ويُرجح أن يفضي هذا الأمر إلى اشتداد الضغوط الاجتماعية–الاقتصادية، والتعرض لمخاطر الديون العامة، وحدوث ندوب من الجائحة التي كانت ملايين الأسر والشركات تعاني منها بالفعل.

ويثير ارتفاع أسعار القمح إلى مستويات قياسية المخاوف بشكل كبير في منطقة تستورد نحو 85% من إمداداتها من هذه السلعة، والتي يأتي ثلثها إما من روسيا أو أوكرانيا.

نصف الكرة الغربي

تمثل أسعار الغذاء والطاقة القنوات الرئيسية لانتقال التداعيات، والتي ستكون جسيمة في بعض الحالات. ومن المرجح أن يؤدي ارتفاع أسعار السلع الأولية إلى تعجيل وتيرة التضخم في أمريكا اللاتينية والكاريبي، وهي المنطقة التي تسجل بالفعل معدلا سنويا يبلغ في المتوسط 8% على مستوى خمسة من أكبر اقتصاداتها وهي: البرازيل والمكسيك وشيلي وكولومبيا وبيرو. وقد يتعين على بنوكها المركزية مواصلة الدفاع عن مصداقيتها في مكافحة التضخم.

أما آثار ارتفاع أسعار السلع الأولية على النمو فهي متفاوتة. فقد أضر ارتفاع أسعار النفط ببلدان أمريكا الوسطى والكاريبي المستوردة له، بينما في مقدور البلدان المصدرة للنفط والنحاس وخام الحديد والذرة والقمح والمعادن أن تفرض أسعارا أعلى على منتجاتها وأن تخفف بالتالي التأثير الواقع على النمو.

ولا تزال الأوضاع المالية مواتية نسبيا، لكن اشتداد حدة الصراع قد يسبب ضائقة مالية عالمية من شأنها، مقترنة بتشديد السياسة النقدية المحلية، أن تضعف النمو.

وترتبط الولايات المتحدة بعلاقات محدودة مع كل من أوكرانيا وروسيا، مما يخفف الآثار المباشرة، غير أن التضخم كان قد بلغ بالفعل أعلى مستوياته على مدار أربعة عقود قبل أن تؤدي الحرب إلى رفع أسعار السلع الأولية، مما يعني أن الأسعار قد تواصل الارتفاع بينما يبدأ الاحتياطي الفيدرالي في رفع أسعار الفائدة.

آسيا والمحيط الهادئ

من المرجح أن يكون انتقال التداعيات من روسيا إلى المنطقة محدودا نظرا لعدم وجود علاقات اقتصادية قوية بينهما، ولكن بطء النمو في أوروبا سيخلف آثارا فادحة على كبرى البلدان المصدرة.

أما أكبر الآثار على الحسابات الجارية فسوف تظهر في اقتصادات رابطة أمم جنوب شرق آسيا (آسيان) المستوردة للنفط والهند والاقتصادات الواعدة ومنها بعض جزر المحيط الهادئ. وقد تزداد فداحة هذه الآثار بسبب تراجع السياحية في البلدان المعتمدة على الزيارات الروسية.

وبالنسبة للصين، من المتوقع أن تكون الآثار المباشرة أصغر نظرا لدفعة التحفيز المالي التي ستدعم هدف النمو لهذا العام وهو 5,5% في حين أن مشتريات روسيا من الصادرات الصينية قليلة نسبيا. ومع هذا، فارتفاع أسعار السلع الأولية وضعف الطلب في كبرى أسواق التصدير يضيفان إلى التحديات التي تواجهها.

وهناك تداعيات مماثلة في كل من اليابان وكوريا، وقد يؤدي تقديم دعم جديد على النفط فيهما إلى تخفيف تلك الآثار. وفي ظل ارتفاع أسعار الطاقة، سيرتفع التضخم في الهند والذي بلغ بالفعل الحد الأعلى للنطاق الذي يستهدفه البنك المركزي.

ويُتوقع تراجع ضغوط أسعار الغذاء في آسيا بفضل الإنتاج المحلي والاعتماد على الأرز أكثر من القمح. أما الواردات من المواد الغذائية والطاقة المكلفة فسوف ترفع أسعار المستهلكين، لكن الدعم والحدود العُليا المقررة لأسعار الوقود والغذاء والأسمدة قد تخفف من تأثيرها المباشر – وإن كانت المالية العامة هي التي ستتحمل تكاليفها.

الصدمات العالمية

لم تقتصر عواقب الحرب التي شنتها روسيا على أوكرانيا على مجرد اهتزاز الأوضاع بالفعل في هذين البلدين وحسب، لكنها طالت المنطقة والعالم بأسره، كما أنها تشير إلى أهمية ووجود شبكة أمان عالمية ووضع ترتيبات إقليمية لوقاية الاقتصادات من الصدمات.

وكما قالت السيدة مدير عام الصندوق مخاطبة الصحفيين أثناء جلسة إحاطة عُقِدَت في واشنطن: "نحن نعيش في عالم معرض بشكل أكبر للصدمات". ثم استطردت قائلة "ونحتاج إلى القوة الجماعية للتعامل مع الصدمات القادمة".

وقد لا تتضح الصورة الكاملة لبعض الآثار لسنوات طويلة، إلا أن هناك بالفعل علامات واضحة على أن الحرب وما أفضت إليه من قفزة في تكاليف السلع الأولية الضرورية ستزيد من المصاعب التي تواجه صناع السياسات في بعض البلدان لتحقيق التوازن الدقيق بين احتواء التضخم ودعم التعافي الاقتصادي من الجائحة.

*****

ألفريد كامر هو مدير الإدارة الأوروبية في صندوق النقد الدولي منذ أغسطس 2020، وهو بهذه الصفة، يشرف على عمل الصندوق مع أوروبا.

وقبل ذلك، شغل السيد كامر منصب مدير مكتب المدير العام، حيث قدم المشورة للمدير العام بشأن القضايا الاستراتيجية والتشغيلية وأشرف على العمليات نيابة عن فريق الإدارة العليا؛ ونائب مدير إدارة الاستراتيجيات والسياسات والمراجعة، حيث أشرف على العمل المعني باستراتيجية الصندوق وسياسته الرقابية؛ ونائب مدير إدارة الشرق الأوسط وآسيا الوسطى، حيث أشرف على التطورات الاقتصادية الإقليمية وقضايا القطاع المالي؛ ومدير مكتب إدارة المساعدة الفنية، حيث قدم المشورة للإدارة العليا بشأن عمليات المساعدة الفنية وأشرف على أعمال تعبئة الموارد والشراكات العالمية من أجل بناء القدرات؛ ومستشار نائب المدير العام. كذلك عمل السيد كامر ممثلا مقيما للصندوق في روسيا. ومنذ انضمامه إلى الصندوق، عمل مع بلدان في إفريقيا وآسيا وأوروبا والشرق الأوسط، كما عمل على مجموعة واسعة من قضايا السياسات والقضايا الاستراتيجية.

جهاد أزعور هو مدير إدارة الشرق الأوسط وآسيا الوسطى في صندوق النقد الدولي، حيث يشرف على عمل الصندوق في الشرق الأوسط وشمال إفريقيا وآسيا الوسطى والقوقاز.

وقد شغل الدكتور أزعور منصب وزير المال اللبناني من عام 2005 وحتى 2008، وهي الفترة التي قام خلالها بتنسيق تنفيذ مبادرات مهمة للإصلاح، منها تحديث النظم الضريبية والجمركية اللبنانية. وفي الفترة السابقة على عمله وزيرا للمال ثم الفترة اللاحقة لها، تولى عدة مناصب في القطاع الخاص، منها عمله في شركة ماكينزي وبوز آند كومباني حيث كان نائبا للرئيس والمستشار التنفيذي الأول. وقبل انضمامه إلى الصندوق في شهر مارس عام 2017، كان مديرا شريكا في شركة إنفنتيس بارتنرز للاستشارات والاستثمار.

ويحمل الدكتور أزعور درجة الدكتوراه في العلوم المالية الدولية ودرجة علمية عليا في الاقتصاد الدولي والعلوم المالية، وكلاهما من معهد الدراسات السياسية في باريس. وبالإضافة إلى ذلك، فقد قام بأبحاث حول الاقتصادات الصاعدة واندماجها في الاقتصاد العالمي حين كان زميلا لما بعد الدكتوراه في جامعة هارفارد. وللدكتور أزعور عدة كتب ومقالات منشورة حول القضايا الاقتصادية والمالية كما أن لديه خبرة طويلة في التدريس.

أبيبيه آمرو سيلاسي هو مدير الإدارة الإفريقية في الصندوق، وكان قبلها نائبا لمدير نفس الإدارة. وسبق للسيد سيلاسي أن قاد فرقا في الصندوق تُعنى باقتصاد البرتغال وجنوب إفريقيا، إلى جانب تقرير "آفاق الاقتصاد الإقليمي لإفريقيا جنوب الصحراء"، كما سبق له العمل على اقتصادات تايلاند وتركيا وبولندا ومجموعة من قضايا السياسات. وفي الفترة من 2006 إلى 2009، كان ممثلا مقيما للصندوق في أوغندا. وقبل انضمامه إلى الصندوق، كان يعمل في حكومة إثيوبيا.

إيلان غولدفاين هو مدير إدارة نصف الكرة الغربي في صندوق النقد الدولي. وكان السيد غولدفاين قد شغل منصب محافظ بنك البرازيل المركزي من مايو 2016 حتى فبراير 2019. وأثناء عمله محافظا للبنك المركزي، أشرف السيد غولدفاين على تنفيذ تغييرات تنظيمية كبيرة فتحت الباب أمام أطراف جديدة في مجال الخدمات المالية، وحفزت الابتكار والتوجه الرقمي وعززت نمو شركات التكنولوجيا المالية، مما كان له تأثير إيجابي على القطاع المالي في البرازيل. وفي عام 2017، منحته مجلة The Banker لقب "أفضل محافظ بنك مركزي للعام"، وفي العام التالي، منحته مجلة Global Finance لقب "أفضل محافظ بنك مركزي".

وتشمل خبرة السيد غولدفاين في القطاع الخاص شغله مناصب كبير الاقتصاديين وشريك في Itaú Unibanco، وشريك مؤسس في Ciano Investimentos، وشريك وخبير اقتصادي في Gávea Investimentos – وهي ثلاث مؤسسات مالية رائدة في البرازيل، كما شغل في وقت أقرب منصب رئيس المجلس الاستشاري في بنك "كريدي سويس" بالبرازيل. وعمل السيد غولدفاين كذلك مستشارا لعدد من المنظمات المالية العالمية منها البنك الدولي والأمم المتحدة وصندوق النقد الدولي.

وقد درس السيد غولدفاين علم الاقتصاد في جامعات مختلفة في البرازيل والولايات المتحدة، وقد نشر العديد من المقالات والكتب. والسيد غولدفاين حاصل على درجة الدكتوراه في الاقتصاد من معهد ماساتشوسيتس للتكنولوجيا MIT))، ودرجة الماجستير في الاقتصاد من جامعة بونتيفيكا كاتوليكا ودرجة البكالوريوس في الاقتصاد من الجامعة الفيدرالية، وكلاهما في مدينة ريو دي جانيرو البرازيلية.

تشانغ يونغ ري هو مدير إدارة آسيا والمحيط الهادئ في صندوق النقد الدولي. وقبل انضمامه إلى الصندوق، شغل الدكتور ري منصب كبير الاقتصاديين في بنك التنمية الآسيوي. وكان المتحدث الرئيسي باسم البنك فيما يخص الاتجاهات العامة الاقتصادية والتنموية، والمشرف على إدارة الاقتصاد والأبحاث. كذلك شغل الدكتور ري منصب الأمين العام للجنة الرئاسية المعنية بقمة مجموعة العشرين في جمهورية كوريا. وقبل تعيينه في لجنة الخدمات المالية، كان أستاذاً للاقتصاد في جامعة سول الوطنية وأستاذاً مساعداً في جامعة روتشيستر. وبالإضافة إلى ذلك، عمل بصورة متكررة ونشطة مستشارا في شؤون السياسات لدى حكومة كوريا، بما فيها مكتب الرئيس، ووزارة المالية والاقتصاد، وبنك كوريا المركزي، ومركز الإيداع الكوري للأوراق المالية، ومعهد التنمية الكوري. وتتمثل اهتماماته البحثية الرئيسية في الاقتصاد الكلي والاقتصاد المالي والاقتصاد الكوري. وللدكتور ري مؤلفات عديدة منشورة في هذه المجالات. وهو حاصل على درجة الدكتوراه في الاقتصاد من جامعة هارفارد، ودرجة البكالوريوس في الاقتصاد من جامعة سول الوطنية.